Öffnungszeiten:

Sekretariat: Mon. - Fr.: 8:00 - 17:00 Uhr

Immobilienmakler: Mon. - Fr.: 8:00 - 17:00 Uhr

Hausverwaltung: Mon. - Fr.: 7:00 - 17:00 Uhr

Bauträger: Mon. - Fr.: 8:00 - 17:00 Uhr

Telefon:

Sekretariat: +49 6142 701084-0

Immobilienmakler:+49 6142 701084-5

Hausverwaltung:+49 6142 701084-6

Bauträger: +49 6142 497920-1

Blog-Layout

Kundenportal

Aug. 02, 2023

Kundenportal

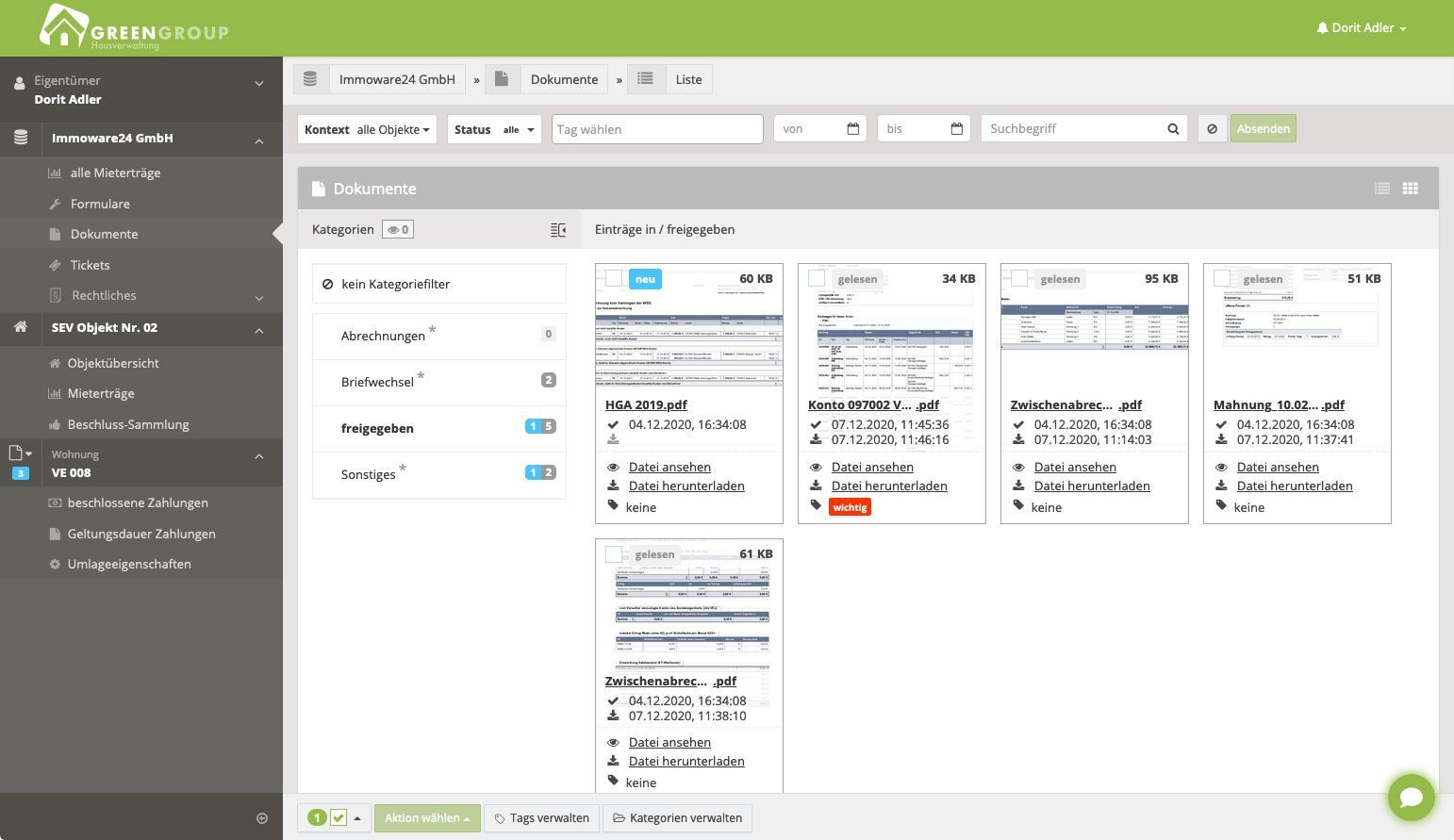

#Kundenportal - Durch unser Service-Portal, über welches die Eigentümer und Mieter online Zugriff auf jegliche Dokumente, Abrechnungen und andere Informationen zu Ihrer Immobilie haben, erleichtern wir Ihnen die Zusammenarbeit.

🌟 Wir freuen uns, unsere neueste Errungenschaft mit euch zu teilen! Unsere talentierte Auszubildende, Frau Meffert, wurde von der Industrie- und Handelskammer (IHK) Darmstadt für ihre herausragende Leistung als beste Immobilienkauffrau ausgezeichnet. 🎉 Frau Meffert absolvierte ihre Ausbildung bei Immobilien Inoglu Bau GmbH und schloss die Abschlussprüfung im Winter 2022 als Beste in diesem Ausbildungsberuf ab. Bei der Bestenehrung 2023 der IHK Darmstadt, die kürzlich im Darmstadtium stattfand, gehörte sie zu den 111 erfolgreichsten südhessischen Azubis, die für ihre hervorragenden Leistungen geehrt wurden. Die Anerkennung von Frau Meffert ist nicht nur eine Belohnung für ihren Fleiß und ihre Entschlossenheit, sondern auch eine Bestätigung für die hervorragende Ausbildungsqualität, die wir bei Immobilien Inoglu Bau GmbH bieten. Wir sind stolz darauf, junge Talente zu fördern und zu unterstützen, da sie entscheidend für unsere Region sind. Herzlichen Glückwunsch, Frau Meffert, zu diesem beeindruckenden Erfolg! Wir sind begeistert von Ihrem Engagement und Ihrer Leidenschaft. Ihre Auszeichnung ist eine Bestätigung für unser Engagement für qualitativ hochwertige Ausbildungsmöglichkeiten und die Förderung von Fachkräften. Ein besonderer Dank geht an die IHK Darmstadt für die Anerkennung unserer Ausbildungsqualität und an unser gesamtes Team für ihre harte Arbeit und Unterstützung. #InogluHolding #ImmobilienInogluBau #Ausbildung #Bestenehrung #Erfolgsgeschichten

Sie haben ein traumhaftes Grundstück, eine schicke Wohnung oder ein nettes Haus entdeckt, dass Sie gerne kaufen möchten? Dazu brauchen Sie vielleicht eine Finanzierung. Sie fragen sich außerdem welche Art von Darlehen am besten für Sie ist bzw. auf welche Weise Sie Ihren Traum verwirklichen wollen. Es gibt zahlreiche Arten von Darlehen. In diesem Artikel stellen wir das Annuitätendarlehen vor. In der Regel besteht eine Rate aus einem Tilgungsanteil, das für das Darlehen zurückgezahlt wird und aus einem Zinsanteil. Es gibt jedoch Ausnahmen, wie beispielsweise bei einem Fälligkeitsdarlehen. Bei dem Annuitätendarlehen erfolgen konstante Rückzahlungsbeiträge. Das heißt, Ihre monatlichen Raten werden sich über die gesamte Kreditlaufzeit nicht ändern. Anfangs ist der Zinsanteil in einem Annuitätendarlehen am höchsten, doch dieser verringert sich von Monat zu Monat, wobei der Tilgungsanteil immer weiter steigt. Übersetzt heißt das, je mehr Zeit vergeht, desto höher ist Ihre Tilgung. Ihre reine Tilgung steigt somit kontinuierlich. Ein weiterer riesiger Vorteil des Annuitätendarlehens ist die Planungssicherheit. Aufgrund einer festen monatlichen Rate, können Sie keine Überraschungen erwarten. Jeden Monat legen Sie die Rate von Ihrem Einkommen zur Seite und können darauf vertrauen, dass sich nichts ändern wird. Zusammengefasst heißt das: Je mehr Zeit vergeht, desto geringer der Zinsanteil und desto größer die Tilgung. Natürlich gibt es wie überall, auch hier einen Nachteil. Die Gesamtsumme der Zinsen ist im Vergleich zu einem Tilgungsdarlehen höher, aber dennoch geringer als bei einem Fälligkeitsdarlehen. Für einen Vergleich müssen Laufzeit und Zinssatz selbstverständlich bei allen Darlehensarten gleich sein. Um noch besser über Finanzierungsarten informiert zu werden, können Sie uns auch einfach über Facebook, per Telefon oder E-Mail kontaktieren. Wir freuen uns auf Sie! Ihre Immobilien-Inoglu-Bau GmbH

In diesem Artikel zeigen wir Ihnen, was ein Bauspardarlehen genau ist und informieren Sie darüber, warum es schlau ist schon früh vorzusorgen. Wir alle haben schon einmal den Begriff Bausparvertrag gehört. Aber, was ist das eigentlich genau? Er gehört zu den beliebtesten Anlageformen in Deutschland. Der Bausparvertrag kann als Sparanlage als auch für eine Immobilienfinanzierung verwendet werden. Wir schauen uns heute aber mal das Thema Immobilienfinanzierung an. Beim Bauspardarlehen wird vorher ein Sparbetrag mit der entsprechenden Bausparkasse festgelegt. Dieser Betrag liegt im Schnitt bei 40-50% des Gesamtbetrags der zukünftigen Immobilie. Es wird also eine ziemlich lange Zeit gespart, also nichts für Kurzentschlossene. Der Zeitraum, in dem die Summe angespart werden soll, wird auch festgelegt und somit auch eine monatliche Sparrate. Dieser Zeitraum ist auch als Sparphase bekannt. Kommen wir nun zur Zuteilungsphase. Nachdem die festgelegte Summe angespart worden ist, ist das Geld auch gleichzeitig zuteilungsfähig. Das heißt, Sie können sich das Geld auszahlen lassen und ein Darlehen zuzüglich Zinsen anfordern, um sich die ganze Immobilie leisten zu können. Jetzt sind wir endlich bei der Darlehensphase angekommen und Sie sind im Besitz des Geldes, um Ihre Traumimmobilie erwerben zu können. Gleichzeitig beginnt damit auch die Tilgungsphase. Sie fangen an Ihr Darlehen zu einem vorher fest vereinbartem Zinssatz abzuzahlen. Ein großer Vorteil bei dem Bauspardarlehen ist, dass man sicher Schritt für Schritt zu seiner Traumimmobilie gelangt. Ein Nachteil ist, dass man Geduld aufwenden muss, da die Ansparzeit einige Jahre in Anspruch nimmt, genauso wie die Tilgungszeit. Um weitere Ratschläge für die Verwirklichung Ihre Traumimmobilie zu erhalten, kontaktieren Sie und doch einfach hier über Facebook, per Telefon oder E-Mail. Wir freuen uns schon auf Sie! Ihr Immobilien-Inoglu-Bau Team

Sie möchten wissen, wie ein tilgungsfreies Darlehen funktioniert und warum insbesondere Kapitalanleger davon profitieren können? In diesem Artikel erklären wir Ihnen, wie die monatlichen Versicherungsbeiträge zum Tilgungsersatz werden können. Kommen wir erst einmal zu den Voraussetzungen für diese Art der Finanzierung. Zum einen benötigen Sie eine Baufinanzierung, zum anderen eine Lebensversicherung. Sie sparen hierbei Ihr Geld auf das Bauspardarlehen an und leisten gleichzeitig Versicherungsbeiträge für die Lebensversicherung. Sobald Sie Ihr Darlehen ausgezahlt bekommen haben, werden Sie nicht darum herumkommen, dieses auch wieder zurückzuzahlen. Welche Möglichkeit bietet sich Ihnen, um Ihnen den Kauf einer Kapitalanlage oder Ihren Traum von einem Eigenheim zu verwirklichen? Wenn Sie sich für ein tilgungsfreies Darlehen entscheiden, sind Sie lediglich dazu verpflichtet, die Zinsen für den Kredit, jedoch keine Tilgungsrate zu zahlen. Die Tilgung wird in diesem Fall durch den Versicherungsbeitrag zur Lebensversicherung ersetzt und das Darlehen wird daraus folgend durch die Erträge aus der Lebensversicherung zurückgezahlt. Und warum können gerade Kapitalanleger ihre Vorteile daraus ziehen? Anders als bei der Selbstnutzung können Sie im Falle einer Kapitalanlage die Zinsen des Darlehens als Werbungskosten steuerlich geltend machen. Sollten Sie hohe Erträge aus Ihrer Lebensversicherung ziehen, bietet sich Ihnen daraus zusätzlich der Vorteil, dass das Darlehen schneller zurückgezahlt wird, als dies bei einer anderen Finanzierung der Fall wäre. Um das Ganze in der Praxis auch genauso verwirklichen zu können, ist es empfehlenswert, über eine Lebensversicherung zu verfügen, die spätestens am 31.12.2004 abgeschlossen wurde, da die Erträge seit 2005 steuerpflichtig sind. Aber auch wenn dies nicht der Fall sein sollte, rechnen wir Ihnen gerne vor, ob sich Ihre Lebensversicherung trotzdem als Tilgungsersatz rentieren würde. Das gilt natürlich nicht nur für die Kapitalanleger unter Ihnen, auch für Sie als Selbstnutzer kann dieses Modell interessant sein, wenn Sie durch die Einzahlungen in Ihre Lebensversicherung einen höheren Ertrag erreicht haben, als die Kosten für die Zinsen für das Darlehen betragen. Diese Art der Finanzierung ist mit einem langjährigen Prozess verbunden. Wenn Sie die Voraussetzungen dafür jedoch bereits erfüllen, freuen wir uns, mit Ihnen einmal persönlich darüber zu reden. Wir stehen Ihnen gerne und jederzeit telefonisch oder per E-Mail für Rückfragen zur Verfügung! Ihr Immobilien-Inoglu-Bau Team

In diesem Artikel beantworten wir Ihnen genau diese Fragen, denn einen Auszubildenden einzustellen ist nicht nur ein wichtiger Beitrag für die Gesellschaft. Wäre dies der Fall, würden heutzutage nämlich etliche Ausbildungsplätze fehlen. Ein guter Unternehmer muss heutzutage vor allem zukunftsorientiert denken. Wer dies nicht macht, kann sich sicher sein, dass er dem Konkurrenzkampf nicht lange standhalten kann. Auszubildende sind in der Regel jung, motiviert und wissbegierig. Dies erleichtert vielen Unternehmen die Einarbeitung bzw. einen Auszubildenden für die Sache zu begeistern. Es gibt dutzende weitere Vorteile, die eine Ausbildung für das Unternehmen mit sich bringt. Ein großer Vorteil von Auszubildenden ist zum einen, dass junge unerfahrene Personen von Anfang an in die gängigen Unternehmensabläufe eingearbeitet werden. Dies erfordert anfangs viel Zeit, Kosten und Mühe, aber dies lohnt sich! Ein Auszubildender kann dem Unternehmen schon nach einigen Monaten eine große Stütze sein und teilweise Dinge schon selbstständig erarbeiten und erledigen. Ein weiterer großer Vorteil von Auszubildenden ist, dass der Arbeitgeber in der Regel zwei bis drei Jahre Zeit hat die „Azubis“ richtig kennen zu lernen und Sie für das Unternehmen zu begeistern. „Azubis“ bauen in der Zeit eine überdurchschnittliche Bindung zum Unternehmen auf und sind meist nicht abgeneigt auch nach der Ausbildung weiterhin im Unternehmen zu bleiben. Auch können Ausbilder Eignung und Motivation in der Ausbildungszeit prüfen. Unternehmen sind nämlich nicht dazu verpflichtet Azubis nach der Ausbildung zu übernehmen. Das sorgt langfristig für ein junges innovatives Team. Es muss auch bedacht werden, dass die Ausbildungsverordnungen nur einen Rahmen beschreiben, um die sich die Ausbildung drehen soll. Letztendlich entscheidet das Unternehmen, wo die Schwerpunkte gesetzt werden und kann somit die Ausbildung an seine betrieblichen Anforderungen ausrichten. Zudem erhöht sich das Image jedes anerkannten Ausbildungsbetriebes. Kommen wir jetzt zu einem sehr wichtigen Aspekt für Unternehmen, wo kein Weg drum rumführt – Die Kosten eines Auszubildenden. In der Regel sind die Gehälter von Auszubildenden weit unter dem Niveau eines qualifizierten Mitarbeiters. Dies sollte aber kein Grund für Unternehmen sein, Ausbildungsplätze zu vergeben. Dennoch ist dies nicht die einzige Ersparnis bei Auszubildenden. Auch muss wesentlich weniger Geld in die Suche nach qualifiziertem Personal vergeudet werden. Ein Auszubildender ist bei erfolgreicher Übernahme nach der Ausbildung gehaltstechnisch auch wesentlich günstiger als erfahrene Berufstätige, die lange bei anderen großen Firmen aktiv waren. Man muss dazu bedenken, dass der Azubi wie vorhin beschrieben unternehmensspezifisch ausgebildet wird und sich deshalb oft besser als Fachkraft eignet als andere Arbeitnehmer, die vorher sogar eingearbeitet werden müssen. Das zeigt, wie groß die Produktivität eines im eigenen Unternehmen ausgebildeten Mitarbeiters sein kann. Natürlich gibt es wie zu jedem Thema auch hier gewisse Nachteile. Wir haben zwei Nachteile herausgearbeitet, die man als kleine Kritikpunkte deuten kann. Zum einen ist es die „verlorene Zeit“, die man zu Beginn der Ausbildung hat. Man muss sich als Unternehmen im Klaren sein, dass man Personen ausbildet, die berufstechnisch bei fast 0 anfangen. Geduld und Verständnis sind also Voraussetzungen, die jeder Betrieb mitbringen sollte. Einen weiteren Nachteil gibt es noch. Man hat mit jungen Menschen zu tun, die meist noch nicht in das Berufsleben reingeschnuppert haben. Dies hat manchmal zur Folge, dass das Berufsleben anfangs noch nicht so richtig ernst genommen wird. Es ist dabei wichtig, dem Auszubildenden den Ernst der Lage zu vermitteln. Zusammengefasst kann man also ganz klar sagen, dass die Fakten auf jeden Fall für die Ausbildung sprechen. Wer immer noch der Meinung ist, jemanden auszubilden lohne sich nicht, kann gerne einen Taschenrechner in die Hand nehmen und die nötige Kalkulation selbst durchführen.

Zum einen bietet die hiesige Region eine Fülle an Arbeitsplätzen, zum anderen hat man hier auf überschaubarem Raum, sprich kurze Wege, alle lebensnotwendigen Bedarfseinrichtungen komfortabel komprimiert. Hingegen aller Proteste findet der Ausbau des Flughafens Frankfurt/ Main weiter statt, was nicht nur den Bedarf an direkten Fraport-Mitarbeitern steigert, sondern auch die Auftragslage aller Zulieferer, sowie Logistikunternehmen. Also ein wachsender Arbeitsmarkt. Auch die Infrastruktur muss adaptieren und benötigt so in der Neuerstellung und darauffolgenden „Maintenance“ viele neue Mitarbeiter, was einen Zuzug aus arbeitsplatztechnisch schlechter ausgestatteten Regionen ins Rhein-Main-Gebiet zur Folge hat. Des Weiteren siedeln sich aufgrund der hohen Bevölkerungsdichte im Rhein-Main-Gebiet vermehrt Ärzte und medizinische Facheinrichtungen an, die die Lebensqualität erhalten und steigern. Leider gibt es hier nicht unbegrenzt Flächen für jeden Belang, insbesondere das Wohnen, weswegen die Quadratmeterpreise exorbitant in die Höhe schnellen. Getreu nach dem Prinzip: Angebot und Nachfrage regeln den Preis, können Eigentümer für ihre Immobilie sowohl in Vermietung als auch im Verkauf durchaus attraktive Summen erzielen. Einzig eine staatlich eingeführte Mietpreisbremse, die nachhaltig leistbaren Wohnraum sicherstellen soll, bringt die Mieten nicht zur Eskalation. Auch aufgrund der momentan sehr günstig erhältlichen Kredite, steigt die Nachfrage an Wohneigentum, weswegen immer mehr potenziell eher an Mietoptionen interessierte Kunden umdenken, und einen Immobilienkauf in Erwägung ziehen. Es ist davon auszugehen, dass die Lage sich bis auf Weiteres konstant hält, bzw. sowohl der Mietzins für eine Wohnung, als auch die Kaufpreise für Wohnungen und Häuser exponentiell steigen werden.

Zunächst einmal entscheiden in den meisten Fällen Sie als Eigentümer, gegen welche Gefahren Sie Ihr Wohneigentum versichern wollen. Bis in die 1990er Jahre gab es die Pflichtversicherung gegen Brandgefahr (Brandversicherung bei einer meist in Länderhoheit befindlichen sog. „Brandkasse“). Diese wurde im Zuge der Liberalisierung des Versicherungswesens im Jahr 1994 aber abgeschafft. Seither wird in Deutschland (und Österreich) ein Prozentsatz der Versicherungsprämien als Feuerschutzsteuer erhoben und zur Finanzierung des Brandschutzes verwendet. Zuoberst auf Ihrer Versicherungsliste sollte die Wohngebäudeversicherung stehen. Als Hauseigentümer sind Sie selbst für den Abschluss verantwortlich – bei einer Eigentumswohnung zahlen Sie Ihren Anteil über das sog. Hausgeld. Die Versicherungspolice selbst wird in diesem Fall von der Wohnungseigentümergemeinschaft (WEG) abgeschlossen. Die Leistungen decken – je nach gewünschtem Umfang – Feuer-, Leitungswasser-, Hagel- und Sturmschäden ab, die im Falle des Eintritts einen Eigentümer finanziell schwer schädigen könnten und somit unbedingt abgesichert werden sollten. Die Wohngebäudeversicherung schützt also das Gebäude selbst. Während „alte“ Wohngebäudeversicherungspolicen noch alle sog. Elementarschäden (= Schäden durch Naturgewalten wie Hochwasser, Erdbeben, Lawinen, Vulkanausbrüche,…) abdeckten, sind viele dieser Risiken seit längerer Zeit nicht mehr enthalten. Die Elementarschäden entstehen bei Naturgewalten ja nicht nur in einem einzelnen Haus, sondern in ganzen Gebieten, und sorgten so bei den Versicherern für kumulierte Leistungsansprüche der Versicherten. Deshalb hat man diese Schäden ausgeschlossen und eigene Policen dafür geschaffen. Wenn Sie in einem Risikogebiet leben, wird diese Police sehr schwer und nur für viel Geld für Sie erhältlich sein – und wenn Sie in einem eher risikoarmen Gebiet leben, könnten Sie über Jahre hinweg diese Versicherung „umsonst“ zahlen. Deshalb ist hier ein Abwägen wichtig – oder ggf. auch ein privates „Vorsorgen“ durch Ansparen. Sturm und Hagel zählen ebenfalls unter Naturgewalten, sind aber in den meisten Wohngebäudeversicherungen enthalten. Wissen sollte man, dass bei Sturmschäden in den Policen oft Windstärke 8, d.h. Windgeschwindigkeiten von mindestens 62 km/h oder eine entsprechende offizielle Sturmwarnung gefordert werden, damit der Leistungsfall eintritt. Hagelschäden sind dagegen meist ohne weitere Voraussetzungen mit versichert. Es empfiehlt sich aber eine Dokumentation der Hagelkörner durch Fotos. Eine Hausratversicherung deckt das Inventar in Ihrem Wohneigentum ab. Kurz gesagt, versichert die Hausratversicherung alles das, was Sie bei einem Umzug mitnehmen können. Die Hausratversicherung schützt den Hausrat bei Schäden durch Feuer, Leitungswasser, Sturm/Hagel sowie bei Einbruchdiebstahl, Raubund Vandalismus nach einem Einbruch. Sie kann darüber hinaus noch individuell ergänzt werden (z.B. gegen Fahrraddiebstahl oder gegen Überspannung bei teuren Fernsehern oder PCs). Eine Hausratversicherung gehört damit zu den Versicherungen, die wirklich wichtig sind und sich in aller Regel lohnen! Eine private Haftpflichtversicherung kann ebenfalls sinnvoll sein. Diese tritt z.B. ein, wenn einem Fußgänger einer Ihrer Dachziegel auf den Kopf fallen sollte. Sollten Sie Ihre Immobilie vermieten, kann man sie durch eine Haus- und Grundbesitzerhaftpflichtversicherung versichern. Diese gilt auch für (noch) unbebaute Grundstücke (z.B. bei Schneeglätte, die niemand beseitigt). Wenn Sie in Ihrem eigenen Haus einen Öltank besitzen, tritt eine Gewässerschaden-Haftpflichtversicherung ein, sollte durch ein Loch im Tank Heizöl ins Grundwasser gesickert sein. Eine Rechtsschutzversicherung (die Sie vor teuren Auseinandersetzungen vor Gericht schützt) kann man erwägen. Es gibt zwar die Möglichkeit einer Mediation (einer außergerichtlichen Einigung durch einen Schlichter), die wesentlich günstiger ist als Rechtsanwalt und Gerichtskosten, wenn es zum Streit mit Nachbarn oder Mietern kommen sollte. Wenn diese aber scheitert oder die Gegenseite dies nicht wünscht, bleibt oft doch nur der Weg über den Richter. Für Fenster und Reparaturen gibt es die Möglichkeit einer Glas- und Reparaturversicherung. Allerdings kann hier auch ein monatlicher Ansparbetrag sinnvoll sein, der nur im tatsächlichen Schadensfall ausgegeben werden muss. Wenn Ihr Darlehen noch über einen längeren Zeitraum abbezahlt werden muss, könnte es sinnvoll sein, eine Risikolebensversicherung abzuschließen, die im Todesfall eine vorher vereinbarte Versicherungssumme auszahlt. Eine Restschuldversicherung kann dafür sorgen, dass Ihr Haus nach Eintritt einer Erwerbsunfähigkeit (oder auch nach dem Tod) abbezahlt wird. Auch eine Berufsunfähigkeitsversicherung kann – durch entsprechende Beitragshöhe – so gewählt werden, dass im Eintrittsfall die monatliche Summe die Raten für das Wohneigentum abdeckt. Sie sehen, es gibt eine Fülle von Möglichkeiten zur Risikominimierung. Wägen Sie deshalb gut ab, welche davon Sie erwerben möchten. Gegen alles und jeden kann man sich nicht versichern, aber bei größeren Schadensfällen ist es wichtig, diese nicht allein tragen zu müssen.

Grundsätzliches: In der Energieeinsparverordnung werden für Gebäude Regeln definiert, die zu Energieersparnissen beitragen sollen. Die EnEV definiert also energetische Anforderungen für Neubauten und Bestandsgebäude. Es gibt dabei aber Unterschiede bei Neu- und Altbaugebäuden. Der Grundgedanke der EnEV ist die Umsetzung der Klimaschutzziele. Hierbei stehen die energetischen Faktoren im Vordergrund. Es wird konkret beschrieben, wie Gebäude gewisse Energiewerte erreichen. Dabei spielen vor Allem die Fassaden- und Dachdämmung, Gebäudeanlagen wie die Heizung, die Bauweise der tragenden Wände und die Fenster eine wichtige Rolle. An diese Vorgaben muss man sich beispielsweise bei Neubauten halten, indem man diese beim Bauen umsetzt und dadurch eine Mindestenergieeffizienz erreicht. Die EnEV wurde seit ihrem ersten Inkrafttreten im Jahre 2002 regelmäßig geändert, umfassender und anspruchsvoller. Die aktuelle stammt momentan aus dem Jahr 2016 und wird im Jahre 2019 ein weiteres Mal erneuert. Falls ein Gebäude die Vorlagen der EnEV sogar in besonderen Maßen übertrifft, kann der Hausbesitzer sogar Fördermittel in Form von Zuschüssen erwarten. Eine besondere Herausforderung ist das Verhindern von Kältebrücken. Daher ist es wichtig sich schon vor dem Bau oder der Sanierung des Eigenheims Gedanken darüber zu machen, wie man möglicherweise in eine niedrigere Energieeffizienzklasse rutschen könnte. Auch für Bestandsgebäude werden Möglichkeiten zur Energieeffizienzverbesserung beschrieben, wie zum Beispiel das nachträgliche Dämmen auf der Fassade oder der Austausch von neuen Isolierfenstern. Energieausweis: Mittlerweile ist der sogenannte Energieausweis ein Muss für jegliche Art von Gebäuden. Jedes Gebäude benötigt ihn mit Ausnahme denkmalgeschützter Häuser, Gebäuden mit wenigerals 50 Quadratmetern Nutzfläche und Objekten, welche nicht regelmäßig beheizt werden (Ferienhäuser/Ställe/Gewächshäuser). Für Neubauten wird ein sogenannter Bedarfsausweis erstellt. Dieser wird aus der Baubeschreibung und der Beschaffenheit des Objekts ermittelt. Die Bestandsimmobilien erhalten meist einen Verbrauchsausweis. Hier werden Erfahrungswerte aus den letzten Jahren erfasst und das Gebäude wird dadurch einer Energieeffizienzklasse zugeordnet. Die Energieklassen gehen wie auch bei Haushaltsgeräten von A+ bis H. Ihr Schornsteinfeger/Energieberater Ihres Vertrauens kann Ihnen dabei behilflich sein, denn diese haben meist die Berechtigung einen zu Erstellen und ihn an Sie auszuhändigen. Ein wichtiger Grund für energieeffizientes Bauen ist die Wertsteigerung des Objektes. Das bedeutet nicht nur, dass Sie staatliche Zuschüsse erwarten können, sondern auch, dass der Wert Ihres Objektes bei einer guten Energieeffizienzklasse (im besten Fall A+) gesteigert werden kann und Sie für zukünftige Änderungen in er EnEV gewappnet sind. Ein weiterer Vorteil beim energieeffizienten Bauen ist natürlich auch das Einsparen von Energie. Heizkosten können erheblich gesenkt werden, was auf langfristige Zeit die finanzielle Last senkt. Zusammengefasst ist die Energiesparverordnung eine Vorlage für energieeffizientes Bauen und Sanieren. Daraus resultiert auch der sogenannte Energieausweis, der heutzutage für alle Gebäude Pflicht ist. Der Verkauf eines Gebäudes ist ohne zugehörigen Energieausweis, in welcher Form auch immer, nicht möglich. Überlegen Sie daher vor dem Bauen oder Sanieren, wie man Energieeffizienzmethoden möglicherweise auf Ihr Eigenheim umsetzen kann, denn es könnte rentabel für Sie werden… Neu ab 2019: Bei der aktuellen Energieeinsparverordnung vom 1. Januar 2016 wurden die Standards für Neubauten in Richtung der EU-Vorgaben angehoben. Man strebt in nahegelegener Zukunft Niedrigstenergie- oder Nullenergiegebäude an. Für öffentliche Gebäude tritt dies für Neubauten schon ab 2019 in Kraft. Für alle anderen Neubauten soll dies ab 2021 in Kraft treten. Am 9. Juli 2018 hat die europäische Union künftige Vorgaben bis zum Jahr 2030 veröffentlich. Die europäische Union strebt nicht nur an, den Bestand auf Niedrigst- bzw. Nullenergiegebäude zu sanieren, sondern bis zu dem Jahr 2050 den Bestand sogar auf sogenannte „Plus-Energie-Gebäude“ zu erneuern. Das bedeutet, ein Gebäude ist nicht nur energieeffizient, sondern produziert auch noch mehr Energie als es verbraucht. Dies kann beispielsweise in Form von Solar- oder Photovoltaikanlagen erfolgen. Diese Techniken sind heute schon Realität und werden wie vorhin schon beschrieben staatlich gefördert, dennoch sind Viele nicht gut genug darüber informiert und wenden daher immer noch die Standardbauweise an. Auch ist die Fort- und Weiterbildung etlicher Handwerksbranchen für die Zukunft erforderlich, da ein entscheidender Faktor für die Umsetzung der „Plus-Energie-Gebäude“ ein erweitertes Angebot von Unternehmen ist. Momentan gibt es noch viel zu wenig Betriebe, die mit „Plusenergie“ werben. Dementsprechend erklären sich die Preise für derartige Methoden auch. Auch wenn solche Methoden noch mehr als nur dem Standard entsprechen, kann man darauf wetten, dass die Klimaschutzziele vor Allem in westlichen Ländern immer mehr an Bedeutung gewinnen und somit immer mehr Vorlagen für das Erreichen der Ziele in Kraft treten werden…

Der Traum vom Eigenheim rückt seit einigen Jahren für viele immer weiter in die Ferne. Und laut dem Statistischen Bundesamt ist auch noch kein Ende der wachsenden Baukosten in Sicht. Aber warum wird der Hausbau immer kostspieliger? Diese Frage wollen wir im Folgenden mit Ihnen klären. Die so genannten Baukosten beziehen sich nicht nur auf den Neubau, sondern auch auf Instandhaltungen und Modernisierungen, weshalb zu dem Kreis der Betroffenen nicht nur die privaten Bauherren gehören, sondern auch Mieter, Kapitalanleger oder auch ältere Hauseigentümer, die Ihre Immobilie modernisieren möchten. Bei einem Neubau fängt das Problem schon bei den steigenden Grundstückspreisen an. Weiter geht es anschließend mit den gestiegenen technischen Anforderungen, den steigenden Lohnkosten aufgrund begrenzter Verfügbarkeit von Handwerkern und höheren Materialkosten. Diese Faktoren beeinflussen die stetig steigenden Baukosten. Die Zahl der benötigten Handwerker übersteigt die Kapazität dieser bei Weitem, weshalb die steigenden Preise hier durch das geringe Angebot und zu hohe Nachfrage bestimmt werden. Rare Verfügbarkeit von Bauplätzen, fehlende Neubauten und hohe Preise haben eine steigende Wohnungsknappheit zur Folge. Der Bundesverband Freier Immobilien- und Wohnungsunternehmen (BFW) erwartet zudem noch weiteren Rückgang von Neubautätigkeiten, welche die Zahl der fehlenden Wohnungen weiter nach oben treibt. Aufgrund der in den vergangenen Jahren entstanden Wohnungsbaulücke, gibt es einen hohen Nachholbedarf. Dieser wiederrum kann nicht so weit aufgeholt werden, wie es nötig wäre. Hinzu kommt, dass verschärfte Bauvorgaben dafür sorgen, dass der Bauherr gesetzlich dazu verpflichtet wird, in energieeffizientes Bauen zu investieren. Diese klaren Vorgaben erhalten Sie beispielsweise durch eine verschärfte Energieeinsparverordnung (EnEV) oder in Form von Umweltauflagen, die zusammen mit den Preisen ebenfalls gestiegen sind. Das Fazit dazu: Hohe Baukosten verhindern, dass ausreichend neuer und vor allem auch für einkommensschwache Bevölkerungsschichten bezahlbarer Wohnraum geschaffen wird. Um Ihnen das Ganze in Zahlen zu verdeutlichen, hier eine kleine Übersicht: Laut empirica sind die Immobilienpreise im letzten Jahr um 7 % gestiegen. Die Baupreise sind vom Februar letzten Jahres bis zum Februar diesen Jahres um 4 % gestiegen. Das sind 1,4 % mehr als zum Vorjahr und wird von Statistikern als höchster Anstieg seit 10 Jahren gewertet. Die Kosten für den Rohbau sind innerhalb eines Jahres ebenfalls gestiegen, hierbei um 4,4 %. Die Kosten für Betonarbeiten haben zum Vorjahr um 5,1 % zugenommen, bei Erdarbeiten sind es 6 %, Gerüstarbeiten weisen einen Anstieg von 4,9 % auf und auch Entwässerungskanal-arbeiten sind um 4,8 % gestiegen. Im Hinblick auf diese Zahlen ist ein Sinken der Preise in Zukunft vorerst nicht in Sicht. Und das Fazit dazu? Hierbei fehlt es definitiv am politischen Eingreifen.

Vorab erläutern wir Ihnen erst einmal zusammenfassend den Begriff der „Mietpreisbremse“. Dieses neue Gesetz zur Beschränkung der Miete in so genannten „angespannten Wohnungsmärkten“, welche von der Landesregierung noch bis zum 31. Dezember 2020 für maximal fünf Jahre festgelegt werden dürfen, ist am 1. Juni 2015 in Kraft getreten. Folglich gilt die Mietpreisbremse nicht überall, sondern nur in solchen Gebieten, bei denen ein geringer Leerstand mit großer Nachfrage besteht, nicht ausreichend großer Wohnraum trotz wachsender Wohnbevölkerung entsteht, die Mieten im Anwendungsbereich der Rechtsverordnung deutlich stärker als im Bundesdurchschnitt steigen oder die durchschnittliche Mietbelastung der Haushalte im Anwendungsbereich der Rechtsverordnung den bundesweiten Durchschnitt deutlich übersteigt. Informieren Sie sich also vorab darüber, ob Sie einen Mietvertrag in einem vom Bundesland festgelegten Gebiet des „angespannten Wohnungsmarktes“ abschließen. Wenn Sie sich als Mieter oder Vermieter für eine Neuvermietung entscheiden, darf die Miete in solchen Gebieten nur noch maximal 10 % über der ortsüblichen Vergleichsmiete, welche Sie im ortsüblichen Mietspiegel nachlesen können, liegen und darf auch nach Abschluss des Mietvertrages noch gekürzt werden, falls die 10 % dort überschritten werden. Wenn Sie eine neu gebaute Wohnung oder ein neu gebautes Haus mieten oder vermieten, darf das Recht der Mietpreisbremse nicht genutzt werden, genauso wenig wie bei umfassend modernisierten Immobilien oder bei Mietverträgen, die schon vor Inkrafttreten des Gesetzes abgeschlossen wurden. Am 05. September 2018 hat das Bundeskabinett im Bezug auf das am 05. März 2015 erlassene Gesetz der Mietpreisbremse nun neue Rechte und schärfere Auflagen für den Vermieter auf den Weg gebracht. Neue Auskunftspflichten legen fest, dass Vermieter zukünftig begründen müssen, warum sie die Miete auf mehr als 10 % der ortsüblichen Vergleichsmiete erhöhen möchten, da die Mieter andernfalls nicht dazu verpflichtet sind, die erhöhte Miete zu zahlen. Das Gesetz wird nun im Bundestag diskutiert, gegebenenfalls geändert und soll dann beschlossen werden. Wenn es nach Bundesjustizministerin Katarina Barley (SPD) geht, tritt es Anfang kommenden Jahres in Kraft. Zusätzlich sollen auch die üblichen 11 % der Modernisierungskosten, die auf den Mieter umgelegt werden dürfen, auf 8 % gesenkt werden und die Kappungsgrenze von 3 € pro Quadratmeter nicht überschritten werden. Sollte eine Modernisierung durchgeführt werden, um den Mieter loszuwerden, kann dies als Ordnungswidrigkeit eine Geldbuße von bis zu 100.000 € bedeuten. Zusammenfassend kann man sagen, dass die Neuerungen begrüßenswert sind, aber dass es zweifelhaft bleibt, ob hierdurch die Not am Wohnungsmarkt gelindert werden kann. Es handelt sich zwar um erste Schritte, den Mietanstieg begrenzen zu können, jedoch muss das Angebot an Wohnraum zusätzlich massiv erhöht werden. Solange der Bedarf an Wohnungen zu hoch ist, bleibt die Lage am Wohnungsmarkt voraussichtlich angespannt.

Unser Blog

Aktuelle Beiträge Rund Um Immobilien

🌟 Wir freuen uns, unsere neueste Errungenschaft mit euch zu teilen! Unsere talentierte Auszubildende, Frau Meffert, wurde von der Industrie- und Handelskammer (IHK) Darmstadt für ihre herausragende Leistung als beste Immobilienkauffrau ausgezeichnet. 🎉 Frau Meffert absolvierte ihre Ausbildung bei Immobilien Inoglu Bau GmbH und schloss die Abschlussprüfung im Winter 2022 als Beste in diesem Ausbildungsberuf ab. Bei der Bestenehrung 2023 der IHK Darmstadt, die kürzlich im Darmstadtium stattfand, gehörte sie zu den 111 erfolgreichsten südhessischen Azubis, die für ihre hervorragenden Leistungen geehrt wurden. Die Anerkennung von Frau Meffert ist nicht nur eine Belohnung für ihren Fleiß und ihre Entschlossenheit, sondern auch eine Bestätigung für die hervorragende Ausbildungsqualität, die wir bei Immobilien Inoglu Bau GmbH bieten. Wir sind stolz darauf, junge Talente zu fördern und zu unterstützen, da sie entscheidend für unsere Region sind. Herzlichen Glückwunsch, Frau Meffert, zu diesem beeindruckenden Erfolg! Wir sind begeistert von Ihrem Engagement und Ihrer Leidenschaft. Ihre Auszeichnung ist eine Bestätigung für unser Engagement für qualitativ hochwertige Ausbildungsmöglichkeiten und die Förderung von Fachkräften. Ein besonderer Dank geht an die IHK Darmstadt für die Anerkennung unserer Ausbildungsqualität und an unser gesamtes Team für ihre harte Arbeit und Unterstützung. #InogluHolding #ImmobilienInogluBau #Ausbildung #Bestenehrung #Erfolgsgeschichten

Sie haben ein traumhaftes Grundstück, eine schicke Wohnung oder ein nettes Haus entdeckt, dass Sie gerne kaufen möchten? Dazu brauchen Sie vielleicht eine Finanzierung. Sie fragen sich außerdem welche Art von Darlehen am besten für Sie ist bzw. auf welche Weise Sie Ihren Traum verwirklichen wollen. Es gibt zahlreiche Arten von Darlehen. In diesem Artikel stellen wir das Annuitätendarlehen vor. In der Regel besteht eine Rate aus einem Tilgungsanteil, das für das Darlehen zurückgezahlt wird und aus einem Zinsanteil. Es gibt jedoch Ausnahmen, wie beispielsweise bei einem Fälligkeitsdarlehen. Bei dem Annuitätendarlehen erfolgen konstante Rückzahlungsbeiträge. Das heißt, Ihre monatlichen Raten werden sich über die gesamte Kreditlaufzeit nicht ändern. Anfangs ist der Zinsanteil in einem Annuitätendarlehen am höchsten, doch dieser verringert sich von Monat zu Monat, wobei der Tilgungsanteil immer weiter steigt. Übersetzt heißt das, je mehr Zeit vergeht, desto höher ist Ihre Tilgung. Ihre reine Tilgung steigt somit kontinuierlich. Ein weiterer riesiger Vorteil des Annuitätendarlehens ist die Planungssicherheit. Aufgrund einer festen monatlichen Rate, können Sie keine Überraschungen erwarten. Jeden Monat legen Sie die Rate von Ihrem Einkommen zur Seite und können darauf vertrauen, dass sich nichts ändern wird. Zusammengefasst heißt das: Je mehr Zeit vergeht, desto geringer der Zinsanteil und desto größer die Tilgung. Natürlich gibt es wie überall, auch hier einen Nachteil. Die Gesamtsumme der Zinsen ist im Vergleich zu einem Tilgungsdarlehen höher, aber dennoch geringer als bei einem Fälligkeitsdarlehen. Für einen Vergleich müssen Laufzeit und Zinssatz selbstverständlich bei allen Darlehensarten gleich sein. Um noch besser über Finanzierungsarten informiert zu werden, können Sie uns auch einfach über Facebook, per Telefon oder E-Mail kontaktieren. Wir freuen uns auf Sie! Ihre Immobilien-Inoglu-Bau GmbH

In diesem Artikel zeigen wir Ihnen, was ein Bauspardarlehen genau ist und informieren Sie darüber, warum es schlau ist schon früh vorzusorgen. Wir alle haben schon einmal den Begriff Bausparvertrag gehört. Aber, was ist das eigentlich genau? Er gehört zu den beliebtesten Anlageformen in Deutschland. Der Bausparvertrag kann als Sparanlage als auch für eine Immobilienfinanzierung verwendet werden. Wir schauen uns heute aber mal das Thema Immobilienfinanzierung an. Beim Bauspardarlehen wird vorher ein Sparbetrag mit der entsprechenden Bausparkasse festgelegt. Dieser Betrag liegt im Schnitt bei 40-50% des Gesamtbetrags der zukünftigen Immobilie. Es wird also eine ziemlich lange Zeit gespart, also nichts für Kurzentschlossene. Der Zeitraum, in dem die Summe angespart werden soll, wird auch festgelegt und somit auch eine monatliche Sparrate. Dieser Zeitraum ist auch als Sparphase bekannt. Kommen wir nun zur Zuteilungsphase. Nachdem die festgelegte Summe angespart worden ist, ist das Geld auch gleichzeitig zuteilungsfähig. Das heißt, Sie können sich das Geld auszahlen lassen und ein Darlehen zuzüglich Zinsen anfordern, um sich die ganze Immobilie leisten zu können. Jetzt sind wir endlich bei der Darlehensphase angekommen und Sie sind im Besitz des Geldes, um Ihre Traumimmobilie erwerben zu können. Gleichzeitig beginnt damit auch die Tilgungsphase. Sie fangen an Ihr Darlehen zu einem vorher fest vereinbartem Zinssatz abzuzahlen. Ein großer Vorteil bei dem Bauspardarlehen ist, dass man sicher Schritt für Schritt zu seiner Traumimmobilie gelangt. Ein Nachteil ist, dass man Geduld aufwenden muss, da die Ansparzeit einige Jahre in Anspruch nimmt, genauso wie die Tilgungszeit. Um weitere Ratschläge für die Verwirklichung Ihre Traumimmobilie zu erhalten, kontaktieren Sie und doch einfach hier über Facebook, per Telefon oder E-Mail. Wir freuen uns schon auf Sie! Ihr Immobilien-Inoglu-Bau Team

Sie möchten wissen, wie ein tilgungsfreies Darlehen funktioniert und warum insbesondere Kapitalanleger davon profitieren können? In diesem Artikel erklären wir Ihnen, wie die monatlichen Versicherungsbeiträge zum Tilgungsersatz werden können. Kommen wir erst einmal zu den Voraussetzungen für diese Art der Finanzierung. Zum einen benötigen Sie eine Baufinanzierung, zum anderen eine Lebensversicherung. Sie sparen hierbei Ihr Geld auf das Bauspardarlehen an und leisten gleichzeitig Versicherungsbeiträge für die Lebensversicherung. Sobald Sie Ihr Darlehen ausgezahlt bekommen haben, werden Sie nicht darum herumkommen, dieses auch wieder zurückzuzahlen. Welche Möglichkeit bietet sich Ihnen, um Ihnen den Kauf einer Kapitalanlage oder Ihren Traum von einem Eigenheim zu verwirklichen? Wenn Sie sich für ein tilgungsfreies Darlehen entscheiden, sind Sie lediglich dazu verpflichtet, die Zinsen für den Kredit, jedoch keine Tilgungsrate zu zahlen. Die Tilgung wird in diesem Fall durch den Versicherungsbeitrag zur Lebensversicherung ersetzt und das Darlehen wird daraus folgend durch die Erträge aus der Lebensversicherung zurückgezahlt. Und warum können gerade Kapitalanleger ihre Vorteile daraus ziehen? Anders als bei der Selbstnutzung können Sie im Falle einer Kapitalanlage die Zinsen des Darlehens als Werbungskosten steuerlich geltend machen. Sollten Sie hohe Erträge aus Ihrer Lebensversicherung ziehen, bietet sich Ihnen daraus zusätzlich der Vorteil, dass das Darlehen schneller zurückgezahlt wird, als dies bei einer anderen Finanzierung der Fall wäre. Um das Ganze in der Praxis auch genauso verwirklichen zu können, ist es empfehlenswert, über eine Lebensversicherung zu verfügen, die spätestens am 31.12.2004 abgeschlossen wurde, da die Erträge seit 2005 steuerpflichtig sind. Aber auch wenn dies nicht der Fall sein sollte, rechnen wir Ihnen gerne vor, ob sich Ihre Lebensversicherung trotzdem als Tilgungsersatz rentieren würde. Das gilt natürlich nicht nur für die Kapitalanleger unter Ihnen, auch für Sie als Selbstnutzer kann dieses Modell interessant sein, wenn Sie durch die Einzahlungen in Ihre Lebensversicherung einen höheren Ertrag erreicht haben, als die Kosten für die Zinsen für das Darlehen betragen. Diese Art der Finanzierung ist mit einem langjährigen Prozess verbunden. Wenn Sie die Voraussetzungen dafür jedoch bereits erfüllen, freuen wir uns, mit Ihnen einmal persönlich darüber zu reden. Wir stehen Ihnen gerne und jederzeit telefonisch oder per E-Mail für Rückfragen zur Verfügung! Ihr Immobilien-Inoglu-Bau Team

In diesem Artikel beantworten wir Ihnen genau diese Fragen, denn einen Auszubildenden einzustellen ist nicht nur ein wichtiger Beitrag für die Gesellschaft. Wäre dies der Fall, würden heutzutage nämlich etliche Ausbildungsplätze fehlen. Ein guter Unternehmer muss heutzutage vor allem zukunftsorientiert denken. Wer dies nicht macht, kann sich sicher sein, dass er dem Konkurrenzkampf nicht lange standhalten kann. Auszubildende sind in der Regel jung, motiviert und wissbegierig. Dies erleichtert vielen Unternehmen die Einarbeitung bzw. einen Auszubildenden für die Sache zu begeistern. Es gibt dutzende weitere Vorteile, die eine Ausbildung für das Unternehmen mit sich bringt. Ein großer Vorteil von Auszubildenden ist zum einen, dass junge unerfahrene Personen von Anfang an in die gängigen Unternehmensabläufe eingearbeitet werden. Dies erfordert anfangs viel Zeit, Kosten und Mühe, aber dies lohnt sich! Ein Auszubildender kann dem Unternehmen schon nach einigen Monaten eine große Stütze sein und teilweise Dinge schon selbstständig erarbeiten und erledigen. Ein weiterer großer Vorteil von Auszubildenden ist, dass der Arbeitgeber in der Regel zwei bis drei Jahre Zeit hat die „Azubis“ richtig kennen zu lernen und Sie für das Unternehmen zu begeistern. „Azubis“ bauen in der Zeit eine überdurchschnittliche Bindung zum Unternehmen auf und sind meist nicht abgeneigt auch nach der Ausbildung weiterhin im Unternehmen zu bleiben. Auch können Ausbilder Eignung und Motivation in der Ausbildungszeit prüfen. Unternehmen sind nämlich nicht dazu verpflichtet Azubis nach der Ausbildung zu übernehmen. Das sorgt langfristig für ein junges innovatives Team. Es muss auch bedacht werden, dass die Ausbildungsverordnungen nur einen Rahmen beschreiben, um die sich die Ausbildung drehen soll. Letztendlich entscheidet das Unternehmen, wo die Schwerpunkte gesetzt werden und kann somit die Ausbildung an seine betrieblichen Anforderungen ausrichten. Zudem erhöht sich das Image jedes anerkannten Ausbildungsbetriebes. Kommen wir jetzt zu einem sehr wichtigen Aspekt für Unternehmen, wo kein Weg drum rumführt – Die Kosten eines Auszubildenden. In der Regel sind die Gehälter von Auszubildenden weit unter dem Niveau eines qualifizierten Mitarbeiters. Dies sollte aber kein Grund für Unternehmen sein, Ausbildungsplätze zu vergeben. Dennoch ist dies nicht die einzige Ersparnis bei Auszubildenden. Auch muss wesentlich weniger Geld in die Suche nach qualifiziertem Personal vergeudet werden. Ein Auszubildender ist bei erfolgreicher Übernahme nach der Ausbildung gehaltstechnisch auch wesentlich günstiger als erfahrene Berufstätige, die lange bei anderen großen Firmen aktiv waren. Man muss dazu bedenken, dass der Azubi wie vorhin beschrieben unternehmensspezifisch ausgebildet wird und sich deshalb oft besser als Fachkraft eignet als andere Arbeitnehmer, die vorher sogar eingearbeitet werden müssen. Das zeigt, wie groß die Produktivität eines im eigenen Unternehmen ausgebildeten Mitarbeiters sein kann. Natürlich gibt es wie zu jedem Thema auch hier gewisse Nachteile. Wir haben zwei Nachteile herausgearbeitet, die man als kleine Kritikpunkte deuten kann. Zum einen ist es die „verlorene Zeit“, die man zu Beginn der Ausbildung hat. Man muss sich als Unternehmen im Klaren sein, dass man Personen ausbildet, die berufstechnisch bei fast 0 anfangen. Geduld und Verständnis sind also Voraussetzungen, die jeder Betrieb mitbringen sollte. Einen weiteren Nachteil gibt es noch. Man hat mit jungen Menschen zu tun, die meist noch nicht in das Berufsleben reingeschnuppert haben. Dies hat manchmal zur Folge, dass das Berufsleben anfangs noch nicht so richtig ernst genommen wird. Es ist dabei wichtig, dem Auszubildenden den Ernst der Lage zu vermitteln. Zusammengefasst kann man also ganz klar sagen, dass die Fakten auf jeden Fall für die Ausbildung sprechen. Wer immer noch der Meinung ist, jemanden auszubilden lohne sich nicht, kann gerne einen Taschenrechner in die Hand nehmen und die nötige Kalkulation selbst durchführen.

Zum einen bietet die hiesige Region eine Fülle an Arbeitsplätzen, zum anderen hat man hier auf überschaubarem Raum, sprich kurze Wege, alle lebensnotwendigen Bedarfseinrichtungen komfortabel komprimiert. Hingegen aller Proteste findet der Ausbau des Flughafens Frankfurt/ Main weiter statt, was nicht nur den Bedarf an direkten Fraport-Mitarbeitern steigert, sondern auch die Auftragslage aller Zulieferer, sowie Logistikunternehmen. Also ein wachsender Arbeitsmarkt. Auch die Infrastruktur muss adaptieren und benötigt so in der Neuerstellung und darauffolgenden „Maintenance“ viele neue Mitarbeiter, was einen Zuzug aus arbeitsplatztechnisch schlechter ausgestatteten Regionen ins Rhein-Main-Gebiet zur Folge hat. Des Weiteren siedeln sich aufgrund der hohen Bevölkerungsdichte im Rhein-Main-Gebiet vermehrt Ärzte und medizinische Facheinrichtungen an, die die Lebensqualität erhalten und steigern. Leider gibt es hier nicht unbegrenzt Flächen für jeden Belang, insbesondere das Wohnen, weswegen die Quadratmeterpreise exorbitant in die Höhe schnellen. Getreu nach dem Prinzip: Angebot und Nachfrage regeln den Preis, können Eigentümer für ihre Immobilie sowohl in Vermietung als auch im Verkauf durchaus attraktive Summen erzielen. Einzig eine staatlich eingeführte Mietpreisbremse, die nachhaltig leistbaren Wohnraum sicherstellen soll, bringt die Mieten nicht zur Eskalation. Auch aufgrund der momentan sehr günstig erhältlichen Kredite, steigt die Nachfrage an Wohneigentum, weswegen immer mehr potenziell eher an Mietoptionen interessierte Kunden umdenken, und einen Immobilienkauf in Erwägung ziehen. Es ist davon auszugehen, dass die Lage sich bis auf Weiteres konstant hält, bzw. sowohl der Mietzins für eine Wohnung, als auch die Kaufpreise für Wohnungen und Häuser exponentiell steigen werden.

Copyright © Alle Rechte vorbehalten.